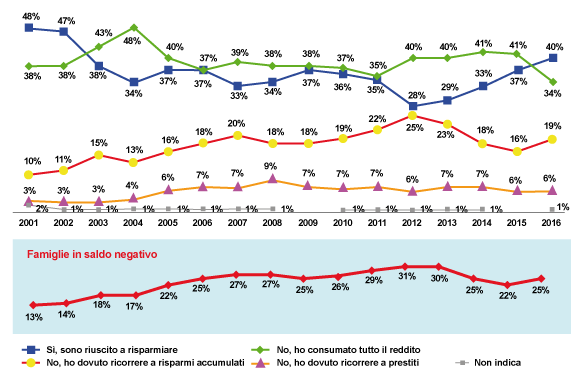

Come ogni anno, alla vigilia della manifestazione Acri presenta i risultati dell’indagine sugli Italiani e il Risparmio, che da sedici anni realizza insieme a Ipsos per questa occasione. I risultati dell’indagine sono suddivisi in due macroaree: la prima, comune a tutte le rilevazioni (dal 2001 al 2016), che consente di delineare quali siano oggi l’atteggiamento e la propensione degli Italiani verso il risparmio, evidenziando i cambiamenti rispetto al passato; la seconda focalizzata sul tema specifico della Giornata: “La cultura del risparmio per la crescita”. Dall’indagine emerge chiaramente la distanza tra dati di fatto positivi e la ripresa di timori per le prospettive future. Da una parte ci sono elementi che dovrebbero sostenere una nuova fiducia: il Pil cresce per il secondo anno di fila, gli ottimisti sul proprio tenore di vita sono più numerosi dei pessimisti, aumenta il numero di coloro che riescono a risparmiare, lentamente si rimargina l’emorragia di consumi, e anche l’immobiliare appare in ripresa: dunque, mediamente, gli italiani stanno meglio di 2-3 anni fa. Dall’altra parte questa ripresa è stata contenuta rispetto alle attese di molti e non ha riguardato tutti: più di un quarto delle famiglie soffre in maniera diretta o indiretta della crisi, la cui fine appare a tutti ancora piuttosto lontana. Inoltre la situazione dell’Ue sembra generare diversi timori per il futuro del Paese. Per il quarto anno consecutivo cresce (di 3 punti percentuali) la quota di italiani che affermano di essere riusciti a risparmiare negli ultimi dodici mesi: passano dal 37% del 2015 al 40% attuale, il dato più alto dal 2003, superando di gran lunga coloro che consumano tutto il reddito (il 34%, erano il 41% nel 2015). Al contempo, però, tornano ad aumentare le famiglie in saldo negativo di risparmio, dal 22% del 2015 al 25% attuale, perché cresce il numero di coloro che intaccano il risparmio accumulato (dal 16% dello scorso anno al 19% attuale) e rimane costante al 6% la percentuale di chi ricorre a prestiti. Anche riguardo ai consumi si registra un atteggiamento un po’ più rilassato rispetto al passato, soprattutto presso le classi medie e più abbienti, che ricominciano a spendere anche in quei comparti tralasciati negli ultimi anni, come le spese per la cura e la bellezza della persona. Tutti i diversi settori merceologici, inoltre, mostrano, indistintamente, una riduzione della negatività. Il trend del tenore di vita – sia pur lievemente – migliora per il terzo anno di fila: crescono un po’ coloro che migliorano anno dopo anno e sono il 6% (erano il 5% nel 2015, il 4% nel 2014, il 2% nel 2013). Un terzo degli italiani (32%, come nel 2015) dice di aver mantenuto con facilità il proprio tenore di vita. Si riducono coloro che dichiarano di avere sperimentato qualche difficoltà nel mantenerlo (sono il 44%, il 45% nel 2015). Sono stabili le famiglie che al riguardo segnalano serie difficoltà (sono il 18% come nel 2015, erano il 23% nel 2014). In tutto questo, però, prevale il pessimismo. La crisi, infatti, è ancora parte integrante della vita degli italiani, l’86% la percepisce come grave e ritiene che durerà ancora per anni. La metà dei nostri connazionali si aspetta di tornare ai livelli pre-crisi soltanto dopo il 2021. E le famiglie colpite direttamente dalla crisi sono tuttora molte, più di 1 su 4 (il 28%, contro il 25% del 2015, il 27% del 2014, il 30% del 2013). Il numero dei soddisfatti rispetto alla propria situazione economica supera ancora quello degli insoddisfatti, ma solo di poco – sono il 51% contro il 49% – ed è in calo rispetto al 55% nel 2015.

Riguardo al futuro dei singoli territori locali in cui gli italiani vivono si registrano il 27% di pessimisti contro il 24% di ottimisti. Inoltre continua a ridimensionarsi la fiducia rispetto all’economia mondiale nel suo complesso: gli ottimisti sono solo il 27% contro il 24% di pessimisti. Per quanto riguarda l’Italia, poi, oggi poco più di 1 italiano su 4 è fiducioso sul futuro (il 28%), mentre gli sfiduciati sono il 40%. Infine è il primo anno, dal 2011, in cui si assiste a un saldo negativo (-10 punti percentuali) tra pessimisti e ottimisti riguardo alla fiducia nelle prospettive future dell’economia europea (i fiduciosi sono il 24%, gli sfiduciati il 34%, con un’inversione rispetto allo scorso anno quando erano rispettivamente il 32% contro il 24%). Per la prima volta coloro che non hanno fiducia nell’Unione Europea in quanto tale diventano maggioritari (il 54%) rispetto al 46% di italiani che si fida: dal 2009 a oggi coloro che hanno fiducia sono arretrati di ben 23 punti percentuali. In merito all’Euro 2 italiani su 3 ne sono insoddisfatti (il 68%, dato in leggero calo rispetto al 71% del 2015); la maggior parte continua a essere convinta della sua utilità nel lungo periodo (il 51% come nel 2015), ma cresce il numero di coloro che hanno un’opinione negativa (sono il 42%, il 36% nel 2015) a spese degli indecisi. Sembra che gli italiani vogliano un’Europa che abbia una Costituzione comune (invocata dal 70% degli italiani, in crescita rispetto al 65% del 2015 e al 55% del 2007) per condividere con certezza i principi fondamentali, anche perché è in calo la fiducia che così l’Ue vada nella giusta direzione (dal 65% del 2014 al 53% del 2016). In questa situazione, il numero di italiani propensi al risparmio rimane estremamente elevato: sono l’88% (nel 2015 erano il 90%), ma cambia la composizione di questo dato. Se nei primi tempi della crisi il numero di persone che non vivono tranquille se non mettono da parte dei risparmi continuava a crescere, da due anni questa tendenza è in ridimensionamento: nel 2014, infatti, erano il 46%, nel 2015 il 42%, oggi sono il 37%. Prevalgono, invece, coloro che ritengono sia bene fare dei risparmi senza troppe rinunce, e oggi sono la maggioranza assoluta (51%, +3 punti percentuali) a testimonianza di un affievolirsi dell’ansia di non riuscire a mettere via nulla e della propensione, invece, a risparmiare fisiologicamente nel corso della vita quotidiana. Al contempo cresce la percentuale di coloro che preferiscono godersi la vita senza pensare a risparmiare: sono l’11% degli italiani (come nel 2006), in aumento rispetto al 2015 (8%). Ma che cosa significa risparmiare per gli italiani? Quest’anno l’abbiamo chiesto specificatamente. Per il 63% risparmio significa attenzione alle spese superflue ed evitare gli sprechi; solo per il 10% vuol dire guadagnare più di ciò che si riesce a spendere. Quindi, per la maggioranza, l’attuale cultura del risparmio ha tratti molto moderni, richiamando la responsabilità sociale del consumatore e la sostenibilità delle sue scelte di consumo nel lungo periodo. Esso rappresenta un ponte verso il futuro, sia perché riduce i rischi per la famiglia, e nel contempo la educa a un consumo responsabile, sia perché offre la possibilità di destinare risorse economiche alle attività produttive. All’idea del risparmio l’italiano associa innanzitutto quella di tranquillità (45%), una tranquillità che nasce dal saggio sacrificio (43%) dell’oggi per un futuro maggiormente tutelato (35%). Il risparmio è, infatti, ritenuto utile per le famiglie ai fini di: garantire la sicurezza economica nella fase di ritiro dall’attività lavorativa (44% fondamentale, 33% importante); per la programmazione del futuro (42% fondamentale, 36% importante); per un’educazione al consumo responsabile (39% fondamentale; 38% importante). Riguardo agli investimenti, ancor più che nel passato, chi ha risorse disponibili mostra una forte preferenza per la liquidità: riguarda 2 italiani su 3. Inoltre, chi investe lo fa solo con una parte minoritaria dei propri risparmi. Sembra, poi, che l’investimento ideale non esista più: il 32% ritiene che proprio non ci sia (maggioranza relativa, +5 punti percentuali rispetto al 2015), il 30% lo indica negli immobili (+1 punto percentuale), il 30% indica gli investimenti finanziari reputati più sicuri (-5 punti percentuali rispetto al 2015; un calo dovuto probabilmente ai bassi tassi attuali). Ultimi, con l’8%, sono coloro che indicano come ideali gli strumenti finanziari più rischiosi (scendono di 1 punto percentuale rispetto al 2015). Il risparmiatore italiano è sempre più attento alla (bassa) rischiosità del tipo di investimento (dal 43% al 44%) rispetto alla sola solidità del proponente (dal 28% al 24%) e cresce di 5 punti percentuali l’attenzione ad attività che aiutino lo sviluppo dell’Italia (dal 13% al 18%).

Quello che si delinea è il ritratto di un risparmiatore che rifugge il rischio, perché ritiene sempre più di non essere sufficientemente tutelato da leggi e controlli: nel 2016 il 74% parla di norme e controlli non efficaci, mostrando una brusca inversione di tendenza rispetto agli ultimi due anni (era il 58% nel 2015, il 65% nel 2014, il 72% nel 2013) e c’è sempre meno fiducia che la tutela del risparmiatore aumenti nei prossimi 5 anni (il 19% pensa che il risparmiatore sarà più tutelato, mentre il 67% ritiene che lo sarà meno). Questo spiega come mai, considerando lo scarso rendimento degli investimenti ritenuti più sicuri, a fronte di un aumento di capacità di risparmio, cresce al contempo la preferenza per la liquidità. Da quanto finora detto si evidenzia una notevole polarizzazione tra chi sta bene ed è sempre più tranquillo nelle scelte di consumo e di risparmio e chi è in difficoltà e non vede miglioramenti nella propria situazione.